Vamos a ver en este artículo las cantidades que se pueden obtener ahorrando todos los meses 200 euros. La cantidad final va a depender de la rentabilidad media que obtengamos y, principalmente, del número de años en los que vamos a ir invirtiendo estos 200 euros al mes.

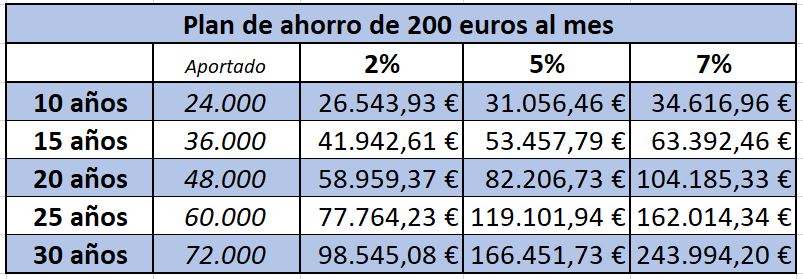

Si obtenemos un 2% de rentabilidad anual, en 10 años obtendremos 26.543 euros; en 15 años 41.924 euros ; en 20 años 58.959 euros; en 25 años 77.764 euros y si el plan de ahorro de 200 euros al mes lo mantenemos 30 años la cantidad acumulada será de casi 100.000 euros (95.545 euros).

Si la rentabilidad media final es del 5 % de rentabilidad anual, en 10 años obtendremos 31.056 euros; en 15 años 53.457 euros; en 20 años 82.206 euros; en 25 años 119.101 euros ; en 30 años la cantidad que tendremos será de más de 166.000 euros .

Si invertimos en fondos de renta variable, aportando cada mes 200 euros, tanto si el mercado sube cuando el mercado baja y la rentabilidad media final es del 7 %, en 10 años obtendremos 34.616 euros; en 15 años 63.392 euros ; en 20 años unos 104.000; en 25 años la cifra sube ya a 162.014 y en 30 años la cantidad que tendremos al haber invertido cada mes 200 euros será de 243.000 euros.

¿Qué conseguimos con un plan de ahorro de 200 euros?

Aquí tienes una tabla con todas las cantidades

Nuestro dinero debe trabajar para nosotros

Como podemos comprobar hay dos motivos que nos llevan a acumular una cantidad u otra:

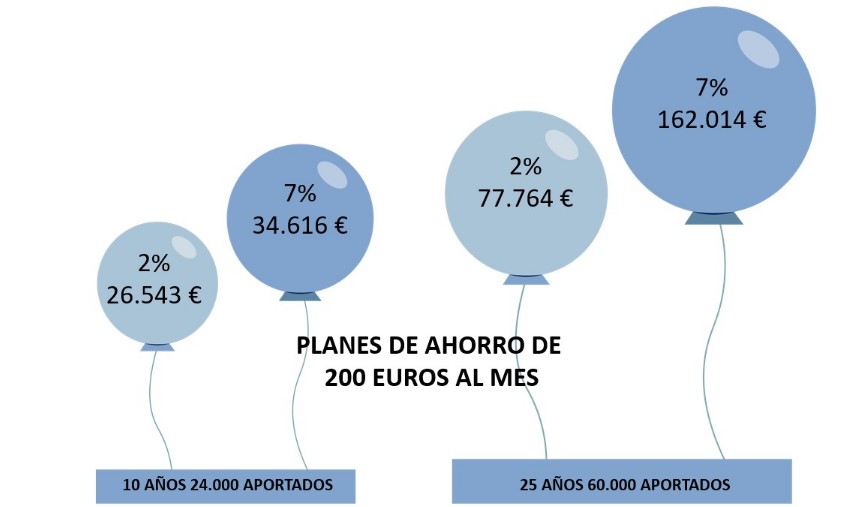

Por un lado, el número de años que estamos ahorrando y por otro la rentabilidad que obtenemos de media durante todo el plan de ahorro. En la imagen siguiente podemos ver estas diferencias.

Por ejemplo, si invertimos 200 euros al mes durante 10 años, la cantidad que habremos aportado sera de 24.000 euros, sin embargo, la cantidad final que tendremos puede oscilar entre 26.543 euros si la rentabilidad final es de un 2% o 34.616 euros si la rentabilidad media anual es del 7%.

Y para la segunda comparativa, si estamos ahorran durante 25 años 200 euros cada mes, la cantidad final puede estar entre 77.764 euros y 162.014 euros, aunque hayamos aportado la misma cantidad en los dos casos, 60.000 euros.

Debemos invertir en productos que nos den una rentabilidad adecuada al plazo de la inversión, como vemos en nuestro artículo «Solo hay tres productos financiero donde invertir», nuestros ahorros los podemos dejar en cuenta corriente (activos monetarios), renta fija y renta variable. Y si nuestro plan de ahorro es para generar un nuevo patrimonio a 10,15 o más años, la mejor opción es la renta variable que nos va dar una rentabilidad adecuada al tiempo en que vamos a estar haciendo aportaciones al plan de ahorro y la que nos permitirá conseguir que el capital aumente, gracias a la fuerza del interés compuesto.

Para hacer más segura la inversión es conveniente que nuestro plan de ahorro no dependa sólo de la economía de un país o zona geográfica ni de un sólo sector, es mejor que nuestros ahorros se aprovechen del crecimiento económico mundial que siempre se ha producido. Por ello, cuanto más diversificado este nuestro plan de ahorro menos riesgos vamos a correr.

En este artículo, «El premio histórico por ahorrar es un 7% anual de rentabilidad» nos indican algunas claves sobre por qué poner en marcha un plan de ahorro:

- No se trata de poder comprar lo mismo dentro de unos años con el dinero ahorrado, se trata de poder comprar más para que compense el esfuerzo.

- Nos dejamos llevar por la inmediatez y no por la visión del medio y largo plazo.

- Los ahorros que no se invierten en la actualidad, pierden valor a una velocidad no vista en tres décadas.

- A largo plazo, el rendimiento histórico promedio de la Bolsa americana ha sido de alrededor del 7% anual después de la inflación.

Lo importante no es si la rentabilidad final es de un 5 o un 7%, lo fundamental es que ahorrando estos 200 euros al mes, podemos acumular un capital para lograr nuestros objetivos a medio y largo plazo

¿Cómo poder en marcha un plan de ahorro de 200 euros al mes?

Cada uno debe organizar sus finanzas para distribuir sus ahorros y la parte que no necesite a corto plazo debe destinarla a que trabaje para él en un plan de ahorro. El día de mañana tendremos una gran recompensa.

La puesta en marcha de un plan de ahorro se puede hacer de forma autónoma, haciendo uno mismo un análisis de nuestra situación, distribuyendo nuestro ahorro mensual y/o patrimonio y eligiendo los productos y estrategias adecuadas y poner en marcha las inversiones.

También se puede poner en marcha acompañado de un asesor financiero, que nos ayude a realizar la planificación financiera, analizando nuestros objetivos y poniendo en marcha los mejores planes de ahorro que nos den una rentabilidad adecuada para acercarnos a nuestras metas.

Desde Expertofinanciero.es nos ponemos a tu disposición para realizar este análisis, gratuito y sin compromiso, y ver qué opciones son las más adecuadas para nosotros. Puedes enviarme un email a ricardovila@expertofinanciero.es o rellenar nuestro formulario para asesoramiento personal y nos podremos en contacto contigo.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es