La pensión máxima para 2019 ha quedado fijada en 2.659, 41 euros, lo que supone una subida del 1,6% en relación a la pensión máxima que había el segundo semestre de 2018, que desde junio de 2018 eran 2.614,9 euros. En términos anuales la pensión máxima en 2019 supone 37.231,74 euros.

Así es como va a quedar la pensión máxima en 2.019 para los que ya eran pensionistas en 2.018 y cobraban la pensión máxima (lo que supone una subida de 44,5 euros en relación a lo que cobraban a finales de 2018) y también para los nuevos pensionistas que tengan derecho a la pensión máxima este año.

A este importe hay que aplicar la retención del impuesto de la renta, el IRPF, que va en función de la situación familiar del pensionista. En términos generales la retención media de la pensión máxima es de casi un 20%, lo que supone recibir mensualmente unos 2.100 euros.

Para los pensionistas que recibían la pensión máxima en 2018, por la subida del IPC del año y la diferencia que ha habido con el IPC final, recibirán lo que se ha llamado “una paguilla” de 2,37 euros al mes, ya que la pensión máxima para 2018 se fijó en el decreto de actualización de las pensiones del 30 de diciembre de 2018 en 2.617,53 (36.645,47 euros al año).

Cálculos para cobrar la pensión máxima en 2.019

Los trabajadores que lleguen a la jubilación en 2.019, pasarán a cobrar como pensionistas 2.659,41 euros brutos al mes con 14 pagas al año, siempre que acrediten que tienen derecho a percibir la pensión máxima:

- Tener la edad legal de jubilación, que este 2.019 es 65 años y 8 meses (si se ha cotizado un total de 36 años y 9 meses, la edad de jubilación sigue siendo los 65 años)

- Se van a tener en cuenta las bases de cotización de los últimos 22 años, por lo que se ha tenido que cotizar al máximo desde el año 1.997 al 2.019

Para cobrar el 100% es necesario tener cotizados 35 años y medio.

Si se cumplen todos los requisitos se cobrará la pensión máxima en 2.019, importe que se irá actualizando año.

----------------------------------------

Compra y regala nuestro libro "AHORRA Y DISFRUTA" que da las claves sobre como ahorrar e invertir de forma segura en el momento actual.

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

Disponible en libro tapa blanda y también como Ebook (gratis si tienes KindleUnlimited)

--------------------------------------

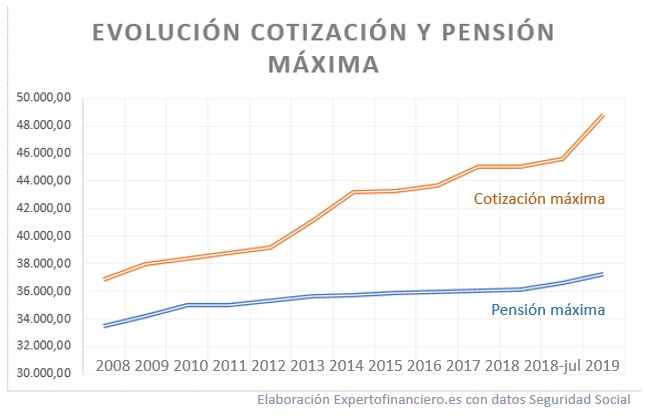

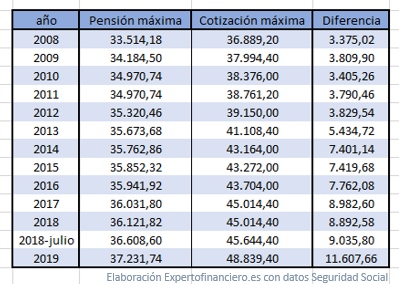

Diferencia entre pensión máxima y cotización máxima en 2019

Seguramente los que cobren la pensión máxima habrán cotizado por un importe superior durante esos 22 años, ya que hay una diferencia importante entre la base máxima de cotización y la pensión máxima.

Esta diferencia se ha ampliado mucho en 2.019, ya que si la pensión máxima se ha actualizado un 1,6%, la base máxima de cotización han subido un 7%.

Esta diferencia se ha ampliado mucho en 2.019, ya que si la pensión máxima se ha actualizado un 1,6%, la base máxima de cotización han subido un 7%.

Como hemos visto la pensión máxima son 2.659,41 por 14 pagas, 37.231,74 euros al año

La cotización máxima se ha fijado en 4.069,95 euros al mes, que como se distribuyen mensualmente sin pagas extras, son 12 mensualidades, es decir, 48.839,4 euros anuales.

Para poder comparar mejor poner las dos cifras en 14 meses

Pensión máxima 2.019: 2.659,41 euros x 14

Cotización máxima 2.019: 3.488,52 euros x 14

Así los que tienen un salario superior a 37.000 euros están cotizando como si pudiesen cobrar una pensión mensual de 3.488,52 euros cuando la pensión máxima está “topada”, es decir, tiene un límite máximo en 2.659, 41. En este 2.019 la diferencia entre la pensión máxima y la base de cotización máxima son 11.597 euros. Es definitiva, los que cotizan por más de 37.000 euros están cotizando por una cantidad que no van a recibir como pensión

Ahorrar para la jubilación si ganas más de 37.000 euros

Si nuestro salario es superior a 37.000 euros al año hay que planificar bien nuestro nivel de vida cuando nos jubilemos ya que la pensión pública no va a ser suficiente para mantener nuestros ingresos cuando seamos pensionistas

En función de nuestra situación personal y familiar, del patrimonio que tengamos, de la capacidad de ahorro mensual y de nuestra situación financiera, tenemos que elegir los productos más adecuados y no solo los productos sino la estrategia que más nos conviene para mantener en el futuro nuestro nivel de vida.

Para disponer de un capital en el futuro no existe solo el plan de pensiones, sino que se puede ahorrar haciendo aportaciones periódicas a planes de ahorro que sean fondos de inversión, o en formato PIAS -que tiene ventajas fiscales cuando los vamos a retirar -.

Cada uno debe analizar su situación y elegir las estrategias y productos más adecuados para mantener el nivel de vida cuando se jubile. Desde ExpertoFinanciero.es nos ponemos a tu disposición para analizarlo -sin coste ni compromiso – y ver qué opciones son las más convenientes para ti.

Puedes enviarnos un email a consultas@expertofinanciero.es o rellenar nuestro formulario de contacto.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

Be the first to comment on "Pensión máxima 2019 muy inferior cotización máxima"