La subida del tipo de interés por parte de los Bancos Centrales está haciendo que muchas entidades financieras se estén adaptando y empiecen a dar intereses por las cuentas corrientes y los depósitos o plazo fijos. Vamos a ver en este artículo las mejores cuentas remuneradas en la última parte del 2022 y qué tipo de cuenta nos conviene más.

¿Cómo vamos a usar la cuenta corriente?

La cuenta corriente es el producto básico para poder operar con un banco y, por ello, un buen reclamo para que las entidades capten nuevos clientes.

Antes de empezar a buscar las ofertas de las mejores cuentas bancarias es importante que nos planteemos para qué queremos la cuenta, qué servicios queremos y cómo la vamos a utilizar y, a partir de ahí, ver cuál es la mejor cuenta corriente para nosotros.

También es fundamental conocernos y saber qué tipo de cliente somos, si no nos importa estar cambiando de banco continuamente para rascar un mayor interés, o preferimos estar tranquilos y, si un banco nos da todo lo que necesitamos, preferimos seguir con la misma cuenta bancaria por el trastorno que supone cambiar de banco cada uno o dos años en busca de las ofertas que hay para clientes nuevos.

Usos de la cuenta:

- Los hay que sólo quieren la cuenta para operar, con su nómina, recibos y tarjetas, y cómo normalmente mantienen poco saldo en la cuenta, no necesitan nada más. Para esta operativa lo importante es que la cuenta no tenga gastos y que las principales operaciones sean gratis. La mayoría de las entidades online tienen cuentas corrientes que al domiciliar la nómina y utilizando las tarjetas son gratuitas. Si vamos físicamente a una oficina tradicionalmente las condiciones son peores y en la mayoría sí que hay comisiones de mantenimiento.

- Otros, además de operar con ella, quieren la cuenta para «guardar» sus ahorros, y en este caso podemos tener todo junto, ahorros y operativa, o separado, utilizando una cuenta para nuestra operativa diaria y otra cuenta remunerada para dejar nuestros ahorros. En este caso conviene conocer que el dinero que tenemos en cuenta nunca va a superar el IPC, lo que sube la vida, por ello no es nada rentable tener muchos años nuestros ahorros en la cuenta corriente. Puedes ver cómo ha ido perdiendo valor el dinero de la cuenta en nuestro reciente artículo sobre qué es la inflación y cómo nos afecta.

¿Qué saldo es conveniente mantener en cuenta remunerada?

Dado que el dinero que tenemos en cuenta va perdiendo valor de forma progresiva, muchos se plantean cuánto dinero es razonable tener en una cuenta de ahorro. Así, la OCU, organización de consumidores y usuarios, ha hecho un análisis sí sobre qué cantidad era más adecuada para tener en cuenta corriente, y su conclusión era que no había que tener mucho dinero, ya que, aunque sea la mejor cuenta corriente, el dinero en cuenta va perdiendo valor por la inflación, lo que sube la vida.

En su estudio la OCU indica que

«en la cuenta conviene tener solo una reserva de liquidez, que puedas usar en cualquier momento para poder hacer frente a imprevistos, como una avería del coche o una multa. Una cantidad prudente puede ser el equivalente a tres meses de tu salario.»

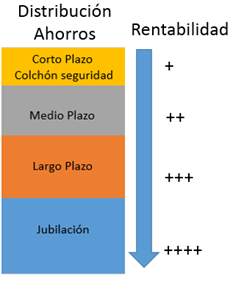

En función de la situación de cada persona o familia, el importe varia y principalmente depende del «colchón de seguridad«, que es el dinero que conviene tener disponible para hacer frente a alguna contingencia que no esperamos, este colchón puede ir desde un mínimo de 3 meses de gastos hasta el importe de gastos que tenemos.

¿Qué interés están dando las cuentas remuneradas?

Lo que más se está notando es que las cuentas online, que hasta ahora no daban nada ahora y hasta cobraban comisiones por tener dinero en ellas, empiezan a dar algo de interés, aunque sea el 0,20%, o el 0,3% pero para ello es necesario tener la nómina domiciliada o el 0,3%,.

Es importante saber en que se traduce ello, por ejemplo si en una cuenta tenemos 10.000 euros, si nos da el 0,2% al año, significa que anualmente en intereses vamos a recibir 20 euros y si es el 0,3% son 30 euros, pero eso es antes de impuestos, después de impuestos los 10.000 euros nos proporcionaran 16,2 euros o 24,3 euros. (Como referencia, recordemos que en este 2022 el IPC, la subida de precios es de un 10%, lo que quiere decir, que 10.000 euros a primeros de enero pueden comprar por valor de unos 9.000 euros.

Dada la subidas de tipos de interés, las cuentas siguen dando intereses más elevados empezado a dar interés, las hay que para los primeros 10.000 euros dan de media el 1,4%, sin límite de tiempo, y otras para lo primeros 5.000 dan más interés, el 5% anual, pero sólo durante el primer año. Hay que ir viendo las condiciones que hay que cumplir, por ejemplo, en el primer caso es tener una inversión en cualquier producto (fondos, planes de ahorro, planes de pensiones o PIAs) y en el segundo caso requiere domiciliar la nómina y ser cliente nuevo de la entidad.

Servicios adicionales de las cuentas

También es importante estudiar toda la operativa que rodea a la cuenta corriente, por ejemplo:

- El precio de las tarjetas, tanto la de sacar dinero en el cajero, como la de pagar a crédito

- El número de cajeros donde se puede sacar dinero gratis

- Si nos pagan algo por tener recibos domiciliados

- El coste de las transferencias y si podemos hacer transferencias inmediatas gratuitas

- Si tiene servicio de bizum (para pagar o cobrar pequeños importes mediante teléfono móvil)

¿Qué cuenta remunerada me conviene más?

Acabamos de ver que las cuentas remuneradas ya no dan 0 de interés pero que el dinero que acumulamos en ellas va a ir perdiendo valor con el paso del tiempo, por lo que sólo deberíamos en la cuenta el dinero para cubrir nuestro colchón de seguridad, para los próximos gastos o el dinero que necesitemos para estar tranquilos. Por ello es importante huir de las ofertas puntuales, de los regalos promocionales y de las cuentas que ofrecen sólo un interés para nuevos clientes ¿qué haremos dentro de un tiempo? ¿cambiar de cuenta otra vez, volver a cambiar la nómina, cambiar los recibos domiciliados?…

La mejor cuenta remunerada para nosotros es la que nos sirva para ahora mismo y para dentro de unos años, también es importante conocer el uso que vamos a hacer de ella y puede ser un momento ideal para plantearnos realizar una correcta planificación financiera.

¿Qué vamos a hacer con el dinero que tenemos en la cuenta y que no necesitamos a corto plazo? Si no hacemos nada, ya estamos decidiendo. estamos perdiendo el IPC, que en este 2022 significa «perder» 10.000 euros por cada 100.000 euros que tenemos en la cuenta.

También tenemos que ver qué tipo de ahorrador somos, si somos » tipo juan palomo», en el que nosotros lo queremos hacer todo, incluso decidir cuánto, cómo y dónde invertir el dinero extra que tenemos en la cuenta o preferimos utilizar la cuenta para nuestros colchones e invertir acompañados o asesorados por un asesor en finanzas personales.

El riesgo que tiene eso de actuar sólo, en el caso de la cuenta no nos va a condicionar nuestro futuro, ya que la diferencia entre una cuenta y otra puede que sea de unos 100 euros al mes, cantidad que nos va dar para un pequeño antojo cada año, pero no va a mejorar nuestra vida en el futuro, sin embargo, si acumulamos mucho dinero en la cuenta o queremos invertir esos ahorros por nuestra cuenta, podemos comentar muchos errores, como les pasa a muchos que han invertido en fondos de renta fija sin saber que se podía perder o que se arrepienten ahora de haber invertido en fondos que ganaban mucho.. hasta el año pasado. El mayor riesgo de invertir sólo es que nos va a condicionar mucho las noticias del corto plazo y nos puede llevar a cometer errores que nos impidan aumentar nuestros ahorros y que no consigamos mejorar nuestra calidad de vida en el futuro.

Para conseguir objetivos de medio o largo plazo (comprarnos una casa, pagar antes la hipoteca, ahorro para nuestros hijos o mejorar nuestra vida en el futuro y en la jubilación) la cuenta corriente, aunque sea la mejor del mercado, no es la mejor opción para invertir y para tener nuestro ahorros.

Solicita ayuda para saber que cuenta remunerada es mejor para ti

Por todo lo comentado en este artículo, creemos que tener la mejor cuenta para nosotros es importante si la usamos correctamente y elegimos de acuerdo al uso que vamos a hacer de ella y a los objetivos que tengamos.

Para el resto de nuestros ahorros la cuenta no es un buen producto, por ello desde expertofinaciero.es nos ponemos a tu disposición para ayudarte a elegir la mejor cuenta para ti y, por otro lado, para realizar una correcta planificación financiera que te vaya acercando de forma progresiva a conseguir tus objetivos personales y financieros.

Puedes solicitar asesoramiento para elegir tu cuenta y para gestionar tus ahorros, enviando un email a consultas@expertofinanciero.es o rellenar nuestro formulario de asesoramiento, nos pondremos en contacto contigo para analizar tu situación y objetivos (naturalmente sin coste ni compromiso).

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

Be the first to comment on "Mejores cuentas remuneradas 2022"