EL AHORRO EN LIQUIDEZ DE LOS ESPAÑOLES BATE TODOS LOS RÉCORDS. PERO, ¿POR QUÉ ES ESTO UNA MALA NOTICIA?

El ahorro de las familias en cuenta corriente es una problemática que cobra especial importancia en la época en la que vivimos. ¿Y por qué es esto un problema?, podría plantearse algún inversor novato. Pues bien, a final de 2021 el ahorro de los españoles en productos sin remuneración ha llegado casi al billón de euros, según la información facilitada en enero de 2022 por el Banco de España. Vamos a analizar si tener dinero en cuentas en un error o no.

Sí, has leído bien, un billón europeo de euros. Un uno y doce ceros, uno detrás de otro. Si hiciéramos una media, equivaldría a que cada uno de los, aproximadamente, 47 millones de españoles que somos, tuviésemos algo más de 21.000€ en una cuenta corriente, o debajo del colchón. Por ello, es evidente que una gran masa de ahorradores no son conscientes del peligro real que supone el hecho de no invertir nuestros ahorros.

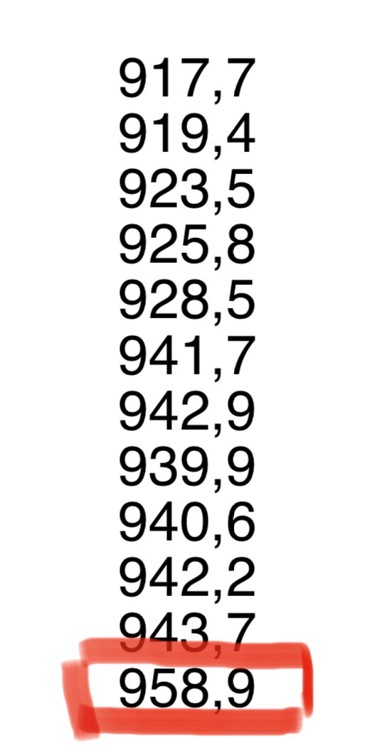

En la imagen de la izquierda, vemos como ha ido aumentando en 2021 el dinero en cuenta, según los datos del Banco de España, a final de año teníamos 958.900.000.000 millones de euros sin rentabilidad, 40.000 millones más que en enero de 2021.

Remontémonos algún tiempo atrás. Nos encontramos en el año 2007, meses antes de una de las mayores (si no la mayor) crisis del capitalismo. El euríbor se situaba en entornos cercanos al 5%, y esto le daba al pequeño inversor la posibilidad de acceder a productos sin riesgo con una rentabilidad relativamente elevada, como las cuentas corrientes o los depósitos. Pero llegó la crisis de las hipotecas subprime, y los bancos centrales de todo el mundo comenzaron a hacerle frente con las armas de las que disponían: recomprando bonos y, por tanto, bajando tipos de interés. “Whatever it takes”, dijo textualmente Mario Draghi, presidente del Banco Central Europeo desde 2011 a 2019.

Y el «chollo» se acabó, los bancos no se podían permitir seguir ofertando productos sin riesgo con altas rentabilidades. Y esta es la situación en la que nos encontramos en el día de hoy, con el euríbor en el -0,5%. Lo cual, todo sea dicho, facilita mucho el crédito y la financiación de familias y empresas.

Ladrillo, y dinero en cuentas y depósitos

Sin embargo, y a pesar de todo ello, los españoles en general hemos seguido confiando en los activos tradicionales de ahorro:

- Ladrillo. En España hay una cultura muy arraigada de tenencia de inmuebles, en muchas ocasiones, incluso cuando no es del todo rentable. Únicamente por la «seguridad» de tener un techo propio. A pesar de que la gran crisis, anteriormente mencionada, se produjera precisamente por la concesión indiscriminada de hipotecas, incluso cuando era evidente que iban a ser impagadas.

- Depósitos bancarios. Estos productos llegaron a estar muy de moda y a ser tremendamente populares cuando los tipos de interés eran elevados. Hacían que los pequeños inversores no tuvieran la necesidad de plantearse en qué invertir sus ahorros. Los depósitos siguen existiendo, pero ofrecen rentabilidades muy pobres, que ni se acercan al 1%.

- Cuenta corriente. Por lo que parece, el español medio, al no saber qué hacer exactamente con sus ahorros, está optando por dejarlo en cuenta corriente. El principal motivo de ello, probablemente, será el desconocimiento generalizado de los mercados financieros y de las diferentes opciones de inversión. Tener el dinero en cuenta corriente da al ahorrador una falsa seguridad, por los motivos que veremos a continuación.

Así pues, y ya esbozada la situación en la que nos encontramos en cuanto a ahorros y productos sin rentabilidad, pasemos a ver por qué tener el dinero sin remunerar es un error fatal para cualquier tipo de ahorrador.

¿Porqué es un error tener nuestro dinero en cuentas o en efectivo?

En este sentido, las factores que juegan en contra del ahorrador en cuenta corriente son diversos. En primer lugar, un efecto psicológico. A pesar de que nuestra intención sea ahorrar, si mantenemos este ahorro en cuenta corriente siempre será mucho más fácil echar mano de ello, por lo que nuestro ahorro real se puede resentir.

Por otro lado, existe una casuística creciente, y es la de guardar el dinero físicamente en casa. Ello se puede deber a la desconfianza en el sector bancario, lo cual tiene poco sentido, pues la mayoría de entidades de crédito de nuestro país están adscritas al Fondo de Garantía de Depósito, que asegura hasta 100.000€ por titular y cuenta. Otro motivo, probablemente el más usual, es que el dinero provenga de alguna actividad ilícita. En este caso los riesgos más evidentes son los físicos, como el peligro de incendio o de robo, por ejemplo.

Comisiones y subida de precios, restan ahorros

Sin embargo, los principales problemas a los que se enfrenta un ahorrador en liquidez son esencialmente dos: comisiones bancarias e inflación.

En los últimos tiempos estamos viviendo una creciente ola de comisiones por parte de la mayoría de entidades bancarias del país. Ello se debe a que los bancos se están viendo obligados a rentabilizar sus negocios de muy diversas maneras, toda vez que han visto que su modelo de negocio tradicional se está viendo obsoleto por el escenarios de tipos de interés. Antes, los bancos actuaban como intermediarios de dinero, cobrando por sus servicios los tipos de interés. Estos tipos están actualmente por los suelos, en negativo incluso si hablamos del euríbor, por lo que ahora intentan ganar dinero de muy diversas maneras: venta de seguros, alarmas, teléfonos móviles, televisores… y, por supuesto, incrementando comisiones de servicios que anteriormente eran gratuitos.

Pues bien, el exceso de liquidez es algo que los bancos están penalizando especialmente en la actualidad. En este sentido, cada entidad pone su propio límite, pero la premisa es clara, a los bancos no les interesa guardar mucha liquidez de sus clientes. Por ello, se les insta a los clientes, o bien a contratar productos (financieros o no), o bien a pagar comisiones en sus cuentas corrientes.

Y por otro lado, tenemos la problemática de la inflación. Este es, sin duda, el gran reto al que se deben enfrentar los ahorradores. El concepto de inflación es sencillo, se trata del incremento generalizado de los precios de bienes y servicios de una economía en un determinado espacio temporal. Sin embargo, lo que no es tan sencillo es hacerle frente a este problema, particularmente hoy en día.

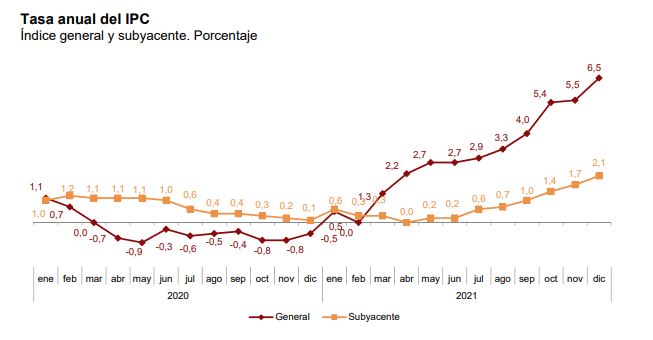

Terminando el año 2021, la inflación llegó a una tasa de variación anual del 6,5%. Haciendo de nuevos unos rápidos cálculos, y teniendo en cuenta el dato de ahorro en España en productos sin remuneración con el que hemos abierto el presente artículo, tenemos que el dinero en cuentas corrientes ha perdido este año un total de 65 mil millones de euros de poder adquisitivo. De nuevo, prorrateándolo entre toda la población española, tenemos que cada individuo puede comprar este año unos 1.200€ menos de bienes y servicios que en diciembre del año pasado. Se trata de muchísimo dinero, teniendo en cuenta que aquí englobamos a toda la población (niños, adultos y ancianos).

A la inflación se le suele denominar «el impuesto de los pobres» ya que, afectando a todo el mundo por igual, los patrimonios y salarios bajos tienen menos escapatoria para hacerle frente. Pero en mi humilde opinión, más que un impuesto a los pobres, debería denominarse «impuesto al ignorante», pues afecta más a quien desconoce sus causas y, sobre todo, sus consecuencias. Y el conocimiento, hoy en día, queridos amigos, no depende ni de nuestro patrimonio ni de nuestro salario.

Solución al dinero en cuenta: INVERTIR con diversificación y estrategia

¿Y cuál sería la solución para mí, pequeño ahorrador que no se había planteado este problema hasta ahora? Sin ningún género de duda, INVERTIR. Con diversificación, con estrategia, teniendo en cuenta tu perfil inversor, objetivos y necesidades, por supuesto. Pero cuanto más tardes en empezar a invertir, más dinero estás perdiendo.

Desde Expertofinanciero.es te ayudamos a elegir la opción más adecuada para tí, podemos hacer un estudio de tu situación y objetivos, sin coste ni compromiso, para analizar cómo puedes empezar a rentabilizar tus ahorros y que estos no pierdan valor.

Puedes dejarnos tus datos en nuestro formulario de contacto de asesoramiento y te llamaremos con absoluta confidencialidad para ver qué opción en la más adecuada para tí.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es

Be the first to comment on "EL AHORRO QUE TENEMOS EN CUENTAS ES UNA MALA NOTICIA"