Cuando vamos a solicitar un préstamo en una entidad financiera, además de solicitarnos todo tipo de información sobre nuestra situación económica, nos indican que van a solicitar al Banco de España nuestra posición en la CIR (o Cirbe) ¿Para qué quiere el banco mi Cirbe?

¿Qué es la CIR o CIRBE?

CIR son las iniciales de la Central de Información de Riesgos del Banco de España y es un gran banco de datos en el que se guardan las cifras del endeudamiento que tienen los clientes del sistema financiero español.

Cuando una entidad financiera o establecimiento de crédito nos concede una hipoteca, un préstamo personal, una línea de crédito o un aval, debe informar de ello al Banco de España, es decir, los bancos están obligados a declarar los riesgos que han contraído con sus clientes. Se deben declarar los préstamos o créditos superiores a 6.000 euros en el caso de residentes y los de 300.000 euros para los no residentes en España.

Cuando una entidad financiera o establecimiento de crédito nos concede una hipoteca, un préstamo personal, una línea de crédito o un aval, debe informar de ello al Banco de España, es decir, los bancos están obligados a declarar los riesgos que han contraído con sus clientes. Se deben declarar los préstamos o créditos superiores a 6.000 euros en el caso de residentes y los de 300.000 euros para los no residentes en España.

Las entidades comunican también la situación en la que se encuentra la deuda: si está al corriente de pago, si existen cuotas vencidas no pagadas con antigüedad superior a tres meses o si hace más de 39 meses que no se pagan. En el caso que el cliente del banco esté declarado en quiebra o concurso de acreedores también se deja constancia en el informe. Pero no hay que confundir el contenido de la CIR con el famoso registro de morosos e impagados de Asnef.

¿Cómo es la CIR?

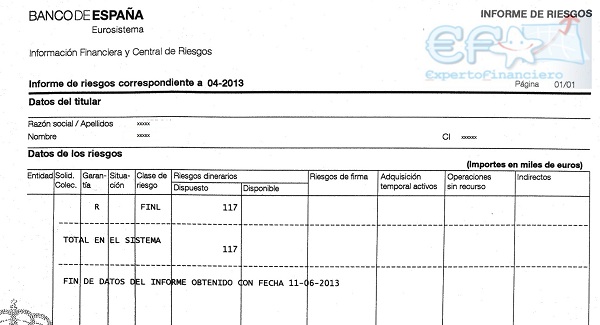

Cuando una entidad fina nciera solicita nuestra posición en el CIR al Banco de España, éste le envía nuestro Informe de riesgos, donde se indica el importe de las deudas que tenemos contraídas con el conjunto del sistema financiero español, pero no les indica a qué banco pertenecen esas deudas.

nciera solicita nuestra posición en el CIR al Banco de España, éste le envía nuestro Informe de riesgos, donde se indica el importe de las deudas que tenemos contraídas con el conjunto del sistema financiero español, pero no les indica a qué banco pertenecen esas deudas.

En la imagen adjunta, podéis ver un ejemplo de un informe de riesgos. En este caso, el solicitante tiene un préstamo por importe de 117.000 euros.

¿Cómo puedo pedir mi CIRBE?

Cualquier particular o persona jurídica, tiene derecho a solicitar la cirbe y conocer su informe de riesgos, para ello hay dos sistemas: presencial y a través de internet.

- Presencial: Hay que ir con nuestra identificación a cualquier oficina del Banco de España ( ver en este pdf las distintas oficinas del Banco de España) y de forma inmediata nos darán los informes de riesgos, uno es como el que reciben las entidades, sin indicar el nombre de los bancos donde tenemos la deuda y el otro, más detallado, en el que si figura el nombre de la entidad financiera con la que tenemos los préstamos.

- Por Internet: Mediante el DNIelectrónico o con el certificado digital emitido por la FNMT, en la web de la sede electrónica del Banco de España , en la opción «Acceso a la aplicación Petición Informes CIR«. Hay que tener un poco de pacienca, porque muchas veces la aplicación no está operativa.

¿Existe el derecho de Derecho de rectificación o cancelación?

Naturalmente, si consideras que los datos declarados por las entidades a la Central de Información de Riesgos son inexactos o incompletos, puedes dirigirte a la entidad que ha facilitado los datos erróneos al Banco de España, pidiendo su rectificación o cancelación.

También se puede hacer directamente en el Banco de España, vía internet o acudiendo de forma presencial a cualquier oficina del mismo.

Aquí también puedes ver los artículos más leídos esta semana en expertofinanciero.es