(Artículo publicado en 2013, actualizado noviembre 2021)

Conocer la fórmula del cálculo de la pensión es fundamental hoy en día. Para los nacidos con posterioridad a 1960, con la legislación actual la edad de jubilación en el años 2021 está en los 67 años.

A la hora de calcular el importe de la pensión van a contar las cotizaciones de los últimos 25 años, pero además, para poder a cobrar el 100% de la pensión será necesario que nuestra vida laboral sea de al menos 37 años.

Precisamente los años necesarios para calcular la pensión, que desde 2022 iban a ser 25 años, van a aumentar, eso fue lo que indicó el ministro Escriva a finales de 2020, cuando mencionó un posible aumento de 25 a 35 años y lo que ha salido a relucir en noviembre de 2021 con el acuerdo con la Unión Europea para recibir los fondos de ayuda. En el documento se indica que antes de final de 2022 se debe aprobar la reforma tanto para aumentar el número de años cotizados para jubilarse como, sobre todo, para aumentar el número de años a tener en cuenta para calcular nuestra pensión.

Todo lo que explicamos en este artículo se refiere a la norma vigente en la actualidad (2021) y a la espera que cambie la ley y de cómo se determine el nuevo cálculo de nuestra pensión, si se confirma el acuerdo con la Unión Europea.

La pensión que se recibe en el momento de jubilación por parte de la Seguridad Social, en función de los años y las cantidades cotizados recibe el nombre de pensión contributiva. También existe la no contributiva, que se recibe en los caso de no haber cotizado los años necesarios y en otras situaciones especiales como la invalidez.

Pensión máxima y mínima

Para hacernos una idea de las cantidades que podremos recibir, vamos a ver la evolución de la pensión máxima y mínima.

El los últimos años ha subido más porcentualmente la mínima que la máxima:

En 2019 las pensiones mínimas subieron un 3% y están entre 599 y 835 euros y la pensión máxima subió finalmente un 1,6% quedando en 2.659, 41 euros .

2020 se inició sin variación en el importe de las pensiones y tras la formación del nuevo gobierno la pensión máxima ha quedado en 2.683,34 euros. Vamos a ver en este artículo cómo se calcula la pensión de jubilación de forma general, independientemente del año en que nos jubilemos.

En 2021 la pensión máxima ha subido el 0,9%, con lo que está fijada en 2.707,49 euros mensuales y en 2022 la actualización de la pensión máxima se ha quedado por debajo de la subida de precios, estando fijada en 2.819 euros.

Cálculo de la pensión

En la carta con el Informe Integrado que anualmente recibimos de la Seguridad Social podemos ver las bases de cotización y el número de años, meses y días que llevamos cotizados en nuestra vida laboral.

Son datos que tenemos que tener presentes, ya que tras la última reforma, para calcular la pensión que vamos a recibir hay que tener en cuenta tanto las cotizaciones de los últimos años de nuestra vida laboral y como el número de años cotizados en total, dado que de no superar los 35/37 años, no podremos cobrar la totalidad de la pensión que nos correspondería.

Hay que tener en cuenta estos cuatro parámetros:

- Edad de jubilación

- Año de jubilación

- Base Reguladora: Se puede entender como el importe medio de mis cotizaciones a la seguridad social durante los últimos años de mi vida laboral (de 15 a 25 años).

- % de la Base Reguladora a cobrar: Va en función de los años que he cotizado en mi vida laboral (son necesarios entre 35 y 37 años cotizados para cobrar el 100%).

Edad y año de jubilación

La edad de jubilación son los años que debemos tener para poder jubilarnos. Hasta el año 2012 eran 65 años y va a ir aumentando hasta alcanzar los 67 años en el 2027.

Es decir, todos los nacidos desde el año 1960 se deberán jubilar a partir de los 67 años. Aunque es posible jubilarse con anterioridad, en caso de hacerlo perderán un porcentaje importante de la pensión que deben recibir.

La edad de jubilación en 2021 está fijada en 66 años, pero si se han cotizado 37 años y tres meses, la edad legal de jubilación sigue siendo los 65 años.

En la Unión Europea hay presiones para aumentar más todavía esta edad, y dejarla en los 70 años.

Año de jubilación, es el año en que cumplimos la edad establecida para poder jubilarnos.

Base reguladora 2021:

Para los que se jubilan en 2021 para calcular el importe de la pensión se tienen en cuenta las cotizaciones a la Seguridad Social de los últimos 24 años y 2020 serán 25 años. Estos 25 años son los que ahora se propone aumentar.

Para corregir la inflación, el aumento de precios, hay que multiplicar las cotizaciones más antiguas por unos coeficientes para ajustar las cifras al nivel de precios del momento de la jubilación, ya que no es lo mismo cotizar por 1.000 euros en 1995, que cotizar por los “mismos” 1.000 euros en 2015.

Divisor de la Base Reguladora: 14 pagas por año

Con las cotizaciones, actualizadas por la inflación, a la Seguridad Social durante los años que nos correspondan, calculamos la Base Reguladora. Podríamos decir que es el importe medio mensual por el que hemos ido cotizando durante esos años, pero contando 14 pagas al año, dado que los pensionistas cobran dos pagas extras.

De esta forma tenemos que hacer el cálculo siguiente: multiplicar las cantidades cotizadas por el número de meses y anualizarlo a 14 pagas. Así, a partir del año 2022, la base reguladora será el cociente que resulta de dividir por 350 las bases de cotización de la persona que se jubila durante los 300 meses inmediatamente anteriores a su jubilación.

Ejemplo:

Persona nacida en 1947, que se jubiló en 2013, con 65 años y mes. Le computaron las cotizaciones de sus últimos 16 años, en los que cotizado 5 años por el máximo, 3.200 euros y 10 años por 1.500. La base reguladora se traduce a meses

5 años x 12 meses x 3.200,

11 años x 12 meses x 1.500

En total habrá cotizado 192 meses, pero hay que dividirlo por 224 (16 años x 14 pagas)

Así tenemos que la base reguladora serían

(5x12x3200 + 10x12x1500) /224 = (192.000 +180.000)/224= 1.660 eur

Pues bien estos 1.660 euros serán la cantidad máxima que cobraría de pensión. Pero solo en el caso de haber cotizado un total de 35 años en toda su vida laboral, si ha cotizado menos tiempo, se le aplicarán unos porcentajes para reducir su pensión.

Para cobrar el 100% habrá que cotizar 37 años

El porcentaje a aplicar se calcula en base al número de años que hemos cotizado. Si nos jubilamos en 2021 es necesario haber cotizado 36 años para cobrar el 100 %, seis meses más que en 2019. En 2022 seguirán siendo 36 años, aunque el número de años cotizados para llegar a cobrar el 100% va a ir creciendo hasta alcanzar los 37 años para los nacidos en 1960, cuando cumplan los 67 años de vida.

Si hemos cotizado menos años, hay que acudir a las tablas de la Seguridad Social para ver que % nos corresponde, pero para hacernos una idea, el porcentaje empieza en 50% si hemos cotizado 15 años y a partir de allí se va incrementando un 0,19% por los primeros 248 meses adicionales cotizados y un 0,18% por los siguientes, hasta alcanzar el 100% si hemos llegado a los 37 años.

Siguiendo con el ejemplo anterior, si ha cotizado únicamente esos 16 años, le corresponden solo el 50% por lo que su pensión sería de

Base regulador x 50% = 1660 x 50% = 830 euros

Consulta tu fecha de jubilación y cómo se calcula la pensión en función de tu año de nacimiento

En este enlace puedes ver cómo y cuándo te vas a jubilar seleccionando tu año de nacimiento puedes ver un análisis de tu ficha de jubilación: Edad y fecha de tu jubilación, años que vas a tener te van a contar para el cálculo, los factores que van a afectar a tu pensión mensual y también lo que puedes obtener si empiezas a ahorrar ahora hasta que te jubiles.

¿Ahorrar para complementar la pensión pública?

Una vez conocidos todos los parámetros, es importante hacer una previsión de qué cantidad nos podría quedar y poder prever con su suficiente antelación la situación financiera que nos vamos a encontrar en el momento de nuestra jubilación.

En la página web » finanzas para todos» del Banco de España y la CNMV se indica que «durante la jubilación hará falta entre un 70%-90% de los ingresos previos a la jubilación» y sabiendo que la pensión media en España en el año 2019 fue de 1.400 euros, podemos calcular la cantidad de dinero que nos va a hacer falta. Curiosamente la pensión media en la actualidad es superior a lo que cobran de media los nuevos trabajadores, y este es uno de los motivos que está provocando la revisión del actual modelo de pensiones.

Por ejemplo, si antes de jubilarnos nuestro sueldo son 2.000 euros y la pensión pública son de 1.100 euros, resulta que para mantener el mismo nivel de vida, nos harán falta unos 800 euros al mes.

Pues bien, debemos llegar a la edad de jubilación con unos ahorros de 800 eur/mes x 12 meses/año y por la esperanza de vida, si suponemos que será de unos 20 años, el cálculo es el siguiente: 800 x 12 x 20 = 192.000 euros. Es decir, que para mantener el nivel de vida es imprescindible tener ahorrados cuando cumplamos los 65 años 192.000 euros.

¿Cómo lograr una hucha de 300.000 euros para la jubilación?

Hay mucha diferencia de ahorrar para la jubilación en cuenta corriente o depósitos o invertirlo en fondos de inversión. Si vamos ahorrando en una hucha o en una cuenta, nos van a hacer falta exactamente ahorrar 1.250 euros al mes durante 20 años, pero si aprovechamos las ventajas de ir haciendo un plan de ahorro, aportando mes a mes en fondos diversificados en todo el mundo, si obtenemos una rentabilidad media del 5% anual, con un ahorro mensual de 172 euros conseguiríamos tener esos 300.000 al cabo de 30 años.

La mayor ventaja es empezar a ahorrar cuanto antes, se pueden hacer planes de ahorro desde 50 euros al mes.

Aquí puedes ver detalles de cómo afecta el tiempo a la hora de ahorrar para la jubilación

¿Cómo rentabilizar nuestros ahorros?

Una de los aspectos más importantes que hay que tener en cuenta, es cómo rentabilizamos la hucha y los ahorros que tengamos en el momento de jubilarnos. La esperanza de vida media está en 83 años para los hombre y 88 años para las mujeres, por lo que como mínimo nuestros ahorros nos han de durar 15-20 años.

Hay que establecer una estrategia para obtener unos rendimientos durante estos años, diversificando nuestros ahorros entre los que necesitamos en uno/dos años, entre 3 y 5 años y para más de 5 años o incluso los que queremos dejar a nuestros hijos.

En función de nuestra situación y del objetivo que tengamos, podemos colocar nuestro dinero en fondos que pagan unas rentas anuales e ir cobrando los rendimientos de forma trimestral o en caso de no necesitarlos que se queden invertidos.

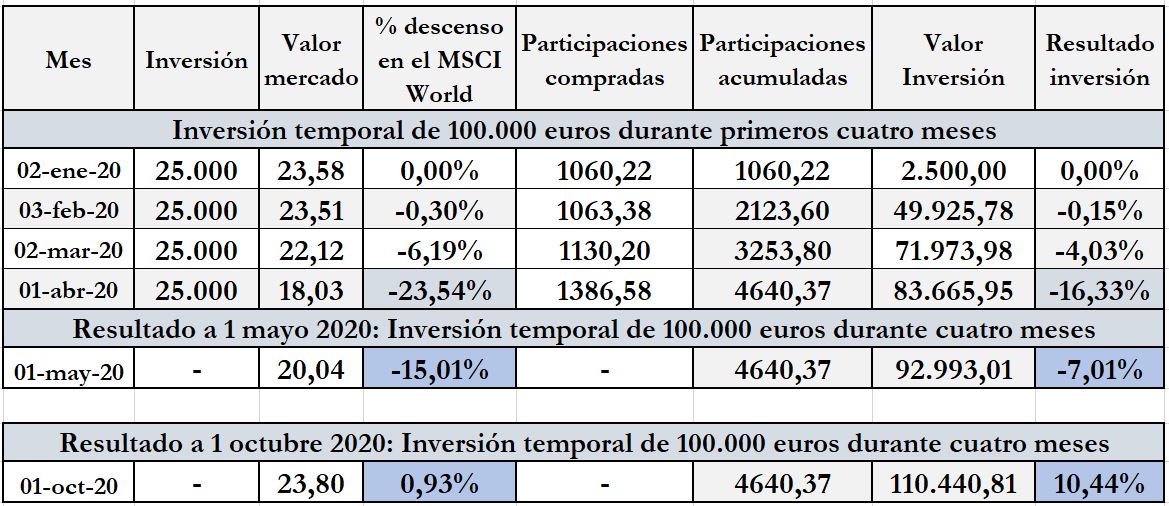

La ventaja de invertir entrando de forma temporal: en 2020 significó ganar un 10% en lugar de un 0,9%

Una de nuestras preocupaciones es cómo podemos colocar nuestro dinero de forma segura, pues bien, la forma más tranquila y segura de invertir es no hacer toda la inversión en un sólo momento, sino invirtiendo de forma progresiva, haciendo la inversión paulatinamente durante unos meses (o incluso años) .

Y es precisamente en momentos de grandes oscilaciones, como el que hemos vivido en 2020, donde la estratega de invertir de forma temporal tiene más ventajas. Este es el ejemplo real de lo que ha pasado en 2020 (de enero a octubre), invirtiendo de una sola vez 100.000 euros al inicio de 2020 o invirtiendo esos 100.000 euros de forma temporal durante los primeros 4 meses. Significa pasar a ganar un 10% en lugar de un 0,9%. (Pues ver la explicación en el artículo sobre la estrategia temporal)

El inversor que invirtió de forma directa en fondos globales (que invierten en todo el mundo) en octubre de 2020 está ganando cerca de un 1%, mientras que el inversor que ha realizado la inversión durante los 4 primeros meses, está ganando un 10%.

Solicita información sobre el cálculo de tu pensión y cómo ahorrar

No hay un producto bueno o malo, sino que en función de lo que necesitemos hay que elegir el producto. Podemos analizar tu caso , sin coste ni compromiso, y ver qué productos son más adecuados, enviando un email a ricardovila@expertofinanciero.es o rellenando nuestro FORMULARIO DE ASESORAMIENTO.

Aquí puedes ver algunos artículos sobre Dónde y Cómo invertir:

¿Dónde invertir dinero en la actualidad?

Cómo invertir y estar tranquilos

¿Cómo obtener más rentabilidad por nuestros depósitos?

¿Cómo crear un patrimonio con nuestros ahorros para la jubilación?

Aunque habitualmente nos dicen en los bancos que lo mejor son los planes de pensiones, hay que analizar las alternativas que tenemos en la actualidad para complementar nuestra pensión, como los fondos de inversión, los PIAS, los Planes de Inversión de Ahorro Sistemático o los seguros de jubilación.

Dependiendo de nuestra situación económica y personal, nos va a interesar más un producto u otro.

Aquí os dejo algunos artículos sobre el tema del ahorro para la jubilación y planes de pensiones.

- Ahorrar para la jubilación: no solo son los planes de pensiones

- ¿Qué es un PIAS?: Ahorrar para la jubilación

- Planes de Pensiones: ¿Menos impuestos hoy, más impuestos mañana?

- Ahorrar para la jubilación, no para Hacienda

- Consejos para planificar la jubilación

- Gestionar correctamente el plan de pensiones

Hola mi marido trabaja de peón en una fábrica tiene una pensión no contributiva de alimentación y lleva 23 años cotizados nació 1973 y le faltan 15 años para jubilarse y le gustaría saber cuanto le pertenecería cantidad.

Entiendo que, pasado el pico de trabajo en las oficinas de la seguridad social, ya debería poder solicitar cita previa para que le puedan hacer el estudio de su caso particular con todos los datos que tiene suyos la seguridad social. Ahora mismo precisamente se está estudiando modificar la ley que regula la jubilación anticipada, pero aún no hay nada aprobado.

Si, debe coincidir, dado que la vida laboral recoge precisamente los años que hemos estado cotizando

Buenos días:

En Abril cumplí 63 años y tuve un despido improcedente en 2008, estando desempleado desde entonces, con 44 años cotizados actualmente.

Podría acogerme al derecho de opción y jubilarme anticipadamente con la ley nueva?

En el simulador de la S.S. Sólo me calcula la ley vieja. Cómo podría tramitarlo, ya que es imposible conseguir cita presencial?

Muchas gracias de antemano

La vida laboral coincide exactamente con los años cotizados?

Hola José Eduardo. Para tener derecho a la pensión contributiva, se debe tener cotizado un mínimo de 15 años, de los cuales al menos 2 deben estar dentro de los 15 años últimos anteriores a la edad de jubilación. En caso de no cumplirlos, puede recibir otro tipo de pensión, que se llama NO contributiva.

Una persona que ha cotizado desde 1966 hasta 1972 tiene derecho a una pensión de jubilacion¿

Mi pareja nació el día 27-05-1961, tiene cotizados 7267 días, 19 años, 10 meses y 24 días, actualmente no trabaja y cobra una pensión en favor de familiares desde octubre 2015 por cuidar de su madre dependiente que ya falleció el 3-08-2015.

Con 58 años de edad, lumbalgia crónica, espondilodiscoartrosis degenerativa L5-S1, espondilitis anquilosante, espondilosis y espindiloartrosis, artrodesis brazo, codo y mano derechas 45° rotación, 30° flexión, bipedestación dolor al caminar talón y pie derechos y en situación de no alta.

¿Puede acceder a cobrar una pensión de jubilación anticipada?

¿Cumple con los requisitos de cotización para cobrarla, teniendo en cuenta que tiene 59 años de edad y son lesiones con dolores fuertes agudos de intensidad moderada originadas durante su vida laboral?

Espero respuesta.

Porque un hombre que tiene trabajo en el csmpo 25 años y reventado físicamente por la dureza y penoso trabajo le queda una mísera y a los municipales que no dan un palo al agua le quedan de paga tantísimo finero .Si no han trabajado nunca .

Quiero saberlo futuro

Quien es el profesional que ha realizado este artículo? Nos plantea que con un sueldo de 2000 euros ahorremos 800 € al mes durante 20 años para conseguir el mismo estado de bienestar. Disculpe pero entonces tendríamos 1200 € al mes actualmente, pero que estado de bienestar tendríamos?. También habla de obtener rentabilidades del 5%, donde se sacan estas rentabilidades sin asumir unos riesgos de quedarte sin ahorros.